(作者:李万琴)

大卖场“5公里死亡圈”魔咒,被便利店给破了

在美国本土,沃尔玛每开一个店,总会形成一个“5公里死亡圈”,方圆5公里范围内其它卖场将无法生存。

在国内,大型卖场“5公里死亡圈”同样效力持久。只要有大卖场在,“夫妻店”,小型商超基本在劫难逃。

然而,这几年,传统零售业的生态环境环境似乎并不理想。

去年,华联综超亏损2.6亿元,沃尔玛两月连关6家店。2016年,包括联华、沃尔玛、红旗、家乐福等在内的15家主流零售商共关闭门店达738家。大洋彼岸的美国实体零售商中,2017年第一季度有近2100家门店关门、9家零售商申请破产保护,甚至超过了经济大萧条时期的高位。

大型商场的“5公里神话”正在被“关关不息”的现实打破。这边大型商超被不断“唱衰”,那边以便利店为代表的新零售行业却被“举高高”。

《2017中国便利店发展报告》指出,2016年便利店行业增速达13%,市场规模超过1300亿元,开店数量及同店销售双双增长——目前国内便利店品牌已超过260个,2016年便利店数量同比增长9%,销售额同比增长13%。

不完全统计,去年全国便利店已经接近了10万家,其中百强企业经营的便利店就达7.1万余个。在上海,截至今年4月,罗森便利店就达到689家。本土便利店美宜佳门店也将达到10000家。

业内人士感慨,数十万便利店聚成的“蚂蚁雄兵”,强大到连电商都打不垮!

便利店备受资本看好 加速扩张吹起风口上的“猪”

4月初,京东集团CEO刘强东高调宣布,未来5年京东将在全国开设超过100万家便利店。这100万家便利店将有一半布局在农村,对线下百万“夫妻店”收编。

看上了便利店这块“肥肉”的巨头又何止京东一家。

今年2月,阿里巴巴与拥有4800家线下门店资源的百联集团签署战略合作协议,重点拓展便利店,共同打造“新零售”模式。

苏宁云商正式推出的便利店业态——苏宁小店也开始在各个渠道频频“刷脸”,力争存在感。

很多主营大卖场或百货的企业都宣布2017年将加码便利店,如永辉的“永辉优选”、王府井和爱便利的合作、家乐福的时尚品牌“Easy Carrefour”便利店发布了 2017年在上海及其他城市新开更多门店、进一步扩充便利店业务的计划。大润发旗下数万家便利店也在广西开始铺开,试水“大超市变小便利店”模式。

各路资本的“嗅觉”和电商巨头、零售大佬相比也毫不逊色。

3年前,红杉资本注入5000万元投资广西Today便利店;今年上半年,以去哪儿网为代表的斑马资本3亿美金投资便利蜂。

近两年,如爱鲜蜂幕后的红杉资本、高瓴资本、钟鼎创投,惠民网背后的达晨创投、金浦资本、中信基金,个个都“摆好姿势”准备“提前进仓”。

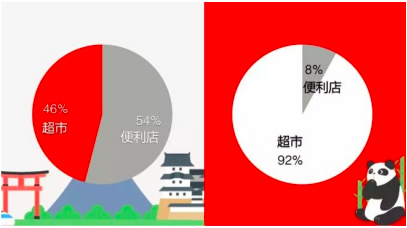

中国连锁经营协会秘书长裴亮称,在日本,便利店的市场份额已经超过了超市,大体为54%:46%。我国目前的实体零售市场,便利店和超市的占比大体是8%:92%,有巨大的发展潜力和空间。

“在实体商超受互联网冲击的当下,便利店业态渠道下沉,更加接近消费者。”中国投资人中心合伙人陈宇飞对便利店产业的前景同样持乐观态度。当一座城市人均GDP达到6000美元,即可孕育出便利店业态;当人均GDP达到1万美元,这种业态将会井喷——若真如此,至少从理论上,中国一线城市已达到发展便利店的好时机。

风口来了,“梦想”就来了。

到××年实现增开××家门店的目标!便利店品牌加速“跑马圈地”的同时也定下了一个个“小目标”。

例如,日资便利店巨头罗森宣布将加快在中国的开店速度,力争到2020年使店铺数量翻两番,至3000家左右。另一便利店巨头全家提出,将在2024年实现1万家门店的开店目标。

中国实体零售业,唯一一个能够“让猪飞起来”的风口,似乎落在了便利店行业。风是吹起来了,但这股风能持续多久?没有人能够说清楚。

便利店不是新零售的风口,而是站在所有新零售变革的门口

在便利店乃至线下零售圈,流行这样一句话,“世上只有两家便利店,7-Eleven便利店和其他便利店。”

虽然国内便利店品牌已达260余个,但7-11、全家、罗森这样的日系便利店仍然占据了主流市场。

在全国将近10万家的便利店中,没有一家便利店连锁品牌发展到全国性规模。而造成这一现状原因,正是传统零售企业的心态掣肘了其规模化的路径。

零售气候变了,互联网来了,新零售被提起。按照马云的描述,“新零售”即对线上服务、线下体验以及现代物流进行深度融合的零售新模式。

“新零售=线上+线下+物流,其核心是以消费者为中心的会员、支付、库存、服务等方面数据的全面打通。”中国投资人中心合伙人陈宇飞指出,便利店正是“新零售”的最好载体。

便利店作为新零售概念落地的主战场之一,理应站在“门口”。“移动互联网+”就是一块最大的敲门砖。闪电购CEO王永森也曾表示,“移动互联网+便利店”将是一种全新的物种。