作者:财富派研究部

展望2016年下半年,我们预计经济增速仍将放缓,下半年GDP增速预计为6.6%,三驾马车(投资、消费、出口)均出现疲软态势。

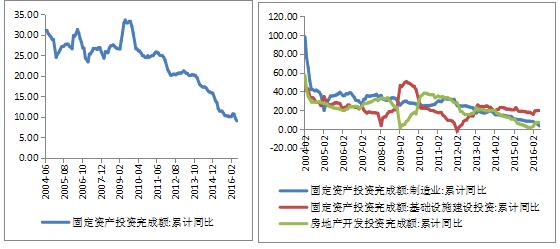

固定资产投资预计将放缓:

由于房地产投资、制造业投资以及基建投资占固定投资70%以上,所以判断固定资产投资走势可从这三大投资入手。首先,影响固定资产投资较大的房地产投资受人口结构转变、城镇化放缓、高库存、政策部分收紧的影响,下半年或出现回调;制造业投资在盈利预期不足、产能过剩的背景下或继续下行;基建投资是稳投资的抓手,随着地方平台松动、PPP项目加快落地,基建投资有望保持高速增长。

图 固定资产投资及分项

数据来源 wind 财富派

房地产销售对投资驱动力减弱,且三季度或面临回调:

一季度房地产行业在政策利好催生下,房地产销售带动投资增速回升,但我们认为受销售与库存因素的制约,房地产投资增速预计三季度会出现回落。一方面,一二线房价上涨超过预期,房地产贷款增速过快(杠杆快速上升)引发了监管部门的担忧,一二线地产政策已经出现收紧,叠加去年基数较高(2015年二季度销售开始好转),预计销售同比增速将放缓。另一方面,一季度新开工面积高于销售面积,房地产库存仍高,房地产仍处于去库存周期。

图 房地产投资与销售数据

数据来源 wind 财富派

盈利预期不足与产能过剩将继续制约制造业投资:

根据历史经验,制造业企业利润率是制造业开发投资的领先指标。从一季度工业企业利润情况来看,虽然企业利润受政策影响较大,但分布不均衡,工业企业对未来盈利预期仍不乐观。综上所述,盈利预期不足与产能过剩依旧制约制造业投资。

图:工业企业利润增速及制造业投资增速

数据来源:Wind,财富派

资金问题解决,基建投资有望保持高速增长:

基建投资一向是逆周期的稳增长工具。为对冲经济的下行压力,基建投资增速将会保持较高的增长。从基建投资的资金来源来看,地方投融资平台松动,专项建设基金下放,钱的问题基本得到解决;从基建投资项目数量来看,一季度新开工创纪录,PPP行业在政策理顺、产业基金支持等利好因素下,落地率明显提升,三季进入项目开工的旺季。

图:基础设施建设投资增速

数据来源:Wind,财富派

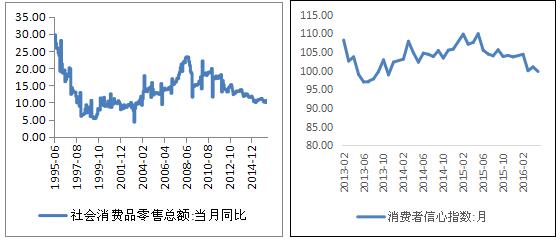

消费能力和消费意愿有所下滑对短期消费增长形成压力:

上半年,社会消费品零售总额156138亿元,同比名义增长10.3%(扣除价格因素实际增长9.7%),增速与一季度持平。在去产能背景下,收入增速下滑的趋势或延续,而反映消费者预期的消费者信心指数也出现回落。

图:零售总额6月小幅回升,但消费者信心指数未见起色

数据来源:Wind,财富派

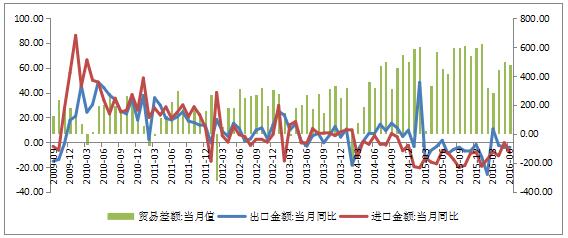

下半年外贸大概率低位徘徊:

全球复苏乏力、传统出口竞争优势弱化以及TPP和TTIP的战略挤压将继续压制我国外贸形势。以美元计价,6月份出口同比下降4.8%,相比5月跌幅扩大0.7个百分点;进口同比下降8.4%,相比5月跌幅扩大8个百分点。贸易差额481.08亿美元,持续衰退式贸易顺差。今年以来,人民币兑美元贬值幅度较大,其带来的出口增量并不能覆盖贬值的幅度。如果下半年南海局势持续僵持,外贸形势很可能难有突破。

图:进出口额同比增速

数据来源:Wind,诺亚研究

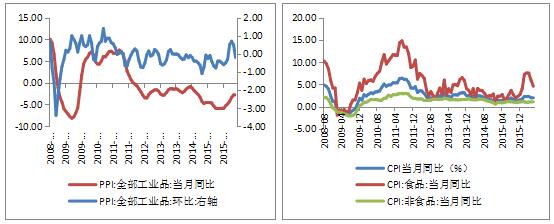

2016年物价水平中枢上升:

受经济低迷、输入性通缩影响,2015年全年CPI同比上涨1.4%。而进入2016年一季度,受前期货币宽松(2015年5次降息降准,政策滞后效果逐步显现)、猪肉价格上涨(生猪前期补栏不足)、蔬菜价格上涨(年初恶劣天气)推动,通胀中枢明显上升,CPI进入了“2”时代。但二季度食品价格迅速回落,滞胀担忧有所削减。由于大宗商品持续上涨,PPI降幅收敛明显,CPI与PPI的剪刀差持续缩窄,预计未来还将呈现收窄态势。PPI的持续负值表明第二产业的饱和,所以在很长一段时间内都将保持CPI高于PPI的正剪刀差。

图:CPI、PPI同比增速及GDP平减指数

数据来源:Wind,财富派

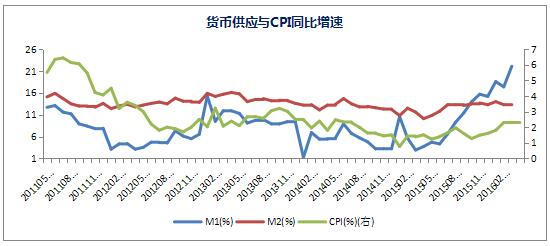

货币政策稳健,财政政策积极:

在2015年较为宽松的货币环境以及一季度天量信贷推动下,国内债务密集增长、通胀中枢有所上升、资产出现泡沫化,这将制约货币政策进一步宽松的空间。6月份,M1-M2增速剪刀差创10年2月以来历史最高,表明企业投资意愿不足,下阶段降准的必要性下降。货币政策将进入观察期,基调或由宽松转为稳健并辅助以公开市场操作、SLF等货币政策工具调节流动性。相反,财政政策将接替货币政策在稳增长方面发挥更大的作用。而增加支出则主要表现为预算目标赤字提高。用途方面,主要用来增加针对基建投资的支持。

图:M1、M2及CPI同比增速

数据来源:Wind,财富派

图:财政收支及政府目标赤字情况

数据来源:Wind,财富派

总体:中国传统经济动能趋弱,新兴中国雏形显现

“旧经济”(高耗能、高污染的重工业,主要集中在第二产业)占经济比重逐步下降,与之对应的是工业增加值、货运量、发电量、粗钢产量等高频指标明显减速,与此同时尚未被高频数据反映的“新经济”(服务、科技、绿色等产业,主要集中在第三产业)高速成长,逐渐成为未来中国经济的重要驱动力。

与过去的高速增长相比,中国已经明确地进入了“换挡期”,即GDP增速从8%-10%的增长阶段转向6%-8%的中高增长阶段。从GDP总量来看,我国是世界上第二大经济体。从人均GDP来看,我国人均GDP接近8000美元并且拥有全球最大的外汇储备。随着我国国民收入的不断增长,中国经济发展正在步入全面重构的新阶段。

图:国民收入总量及同比增速

数据来源:Wind,财富派

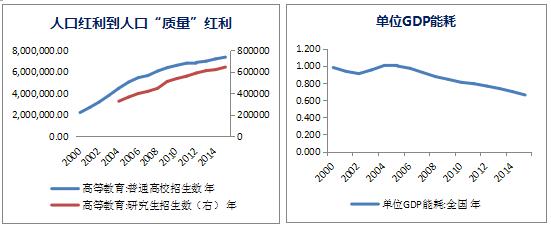

我国的生产要素也在发生趋势性的变化:劳动力从数量红利到质量红利过渡;资本投入边际效应递减,经济从投资向消费带动;能源消费结构更加绿色,能源利用率有所上升;创新能力不断增强。长期来看,经济增长动能转换,经济正在向更加均衡、绿色的方向发展, 青山不改,绿水长流。

图:高校毕业生及全国单位GDP能耗

数据来源:Wind,财富派

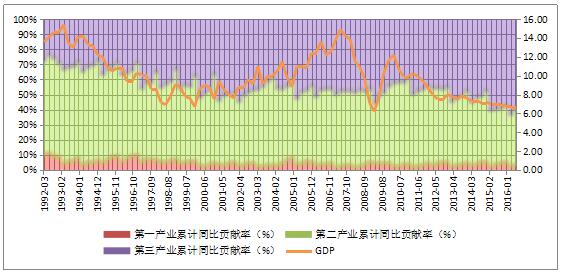

从结构上来讲,我国目前正经历从刘易斯二元结构到三元结构分化的阶段,即农业跟现代产业分化及第二三产业之间分化阶段。2016年二季度,第三产业占GDP比重超过59.3%,且增速明显快于制造业。由于房地产投资增速的周期性上升,相比一季度比重略微减小,但整体上升的趋势不变。

图:第一、第二和第三产业对GDP累计同比拉动

数据来源:Wind,财富派

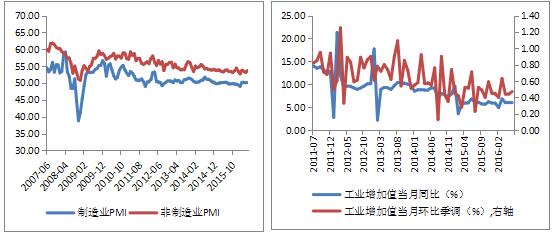

工业生产或将维持疲弱走势,产能过剩、去杠杆行业面临压力:工业生产持续放缓、产能过剩背后是我国工业需求的饱和,是城镇化进入后半程的表现。短期来看,产业结构转型、需求疲软、产能过剩、工业企业利润下降都对工业企业产生负面影响。从反映生产面的先导指标PMI数据来看,6月中采、财新制造业PMI指数继续下降,二季度工业增加值虽有所好转,但集中在少数行业,能否继续好转有待观察。

图:中采、财新制造业PMI及工业增加值同比增速

数据来源:Wind,财富派

服务业保持良好发展势头,但新行业占比仍有提升空间:根据2016年二季度数据显示,第三产业增加值增长7.5%,增速比第二产业快1.2个百分点,占国内生产总值的比重为59.3%。非制造业PMI一直维持在荣枯线以上,二季度保持持续上升势头。高新技术服务业、科技服务业、生产性服务业、文化产业等重点领域发展继续向好,但所占比重依然较小。